Sur l’assurance maladie privée (PKV) en Allemagne, on entend tout et son contraire. Certains la présentent comme bien moins chère, d’autres au contraire comme beaucoup plus coûteuse. Presque tout le monde s’accorde à dire que les prestations sont meilleures dans le privé, mais les avis divergent sur le reste.

👉 Faut-il y aller ou la fuir à tout prix ?

- On entend souvent qu’on ne peut plus revenir dans l’assurance publique une fois qu’on est passé au privé. Pourtant, d’autres racontent qu’ils ont été contraints de quitter la PKV pour revenir à la GKV (le système public)…

- Et puis, les cotisations exploseraient avec l’âge. Pourtant, la loi interdit aux assureurs d’augmenter les cotisations simplement à cause de l’âge – ou même à cause de la santé !

Alors comment s’y retrouver en tant qu’expatrié en Allemagne ? Dans cet article, nous vous expliquerons simplement les différences entre les deux systèmes – en termes de prix et prestations – et ce que cela implique si vous changez, pour vous aider à choisir ce qui vous correspond le mieux.

1. Combien coûtent l’assurance publique et privée en Allemagne ?

- Avant de choisir entre assurance maladie publique (GKV) et assurance maladie privée (PKV), il est essentiel de comprendre comment fonctionnent les cotisations et ce que cela peut représenter selon votre situation actuelle. Mais il est tout aussi important d’anticiper :

- Votre situation peut évoluer — mariage, enfants, changement de statut professionnel — et ces changements auront un impact direct sur vos cotisations et sur le coût global de votre couverture santé.

- Enfin, gardez à l’esprit que les cotisations évoluent dans le temps, tant dans le privé que dans le public.

Comment est calculée la cotisation GKV (Assurance maladie publique)

- Cotisations en fonction des revenus :

- 21,3% du salaire brut (20,7% si on a des enfants)

- La cotisation est plafonnée : au-dessus d’un certain revenu, la cotisation n’augmente plus (plafond 2025 : ~66 150 € brut/an soit 5 512,5 €/mois).

- Résultat : si vous gagnez plus de 5512,5€ bruts par mois, vous payez 1 174€ d’assurance (1 141€ si vous avez des enfants

- L’employeur paye la moitié de la cotisation

- Bon à savoir : les enfants et le conjoint – si vous êtes mariés ET qu’il /elle ne travaille pas – sont assurés gratuitement avec vous

Comment est calculée la cotisation PKV (Assurance maladie privée)

- Cotisation basée sur la personne (âge, état de santé, couverture choisie), pas sur le revenu.

- Prix très variables : peut commencer à 300€/mois pour un jeune salarié en bonne santé.

- Pas de cotisation gratuite pour les enfants ou le conjoint → chaque membre doit être assuré séparément.

- L’employeur paye aussi la moitié de la cotisation, y compris celle des enfants ou du conjoint mais au maximum ce qu’il aurait payé si vous étiez assuré dans le public

- Obtenez votre devis personnalisé

Exemples concrets et analyse complète des coûts entre GKV et PKV

Pour mieux visualiser les différences de prix selon l’âge et la situation familiale, découvrez notre vidéo explicative.

Dans cette vidéo, nous détaillons :

- Les coûts des assurances publique et privée selon l’âge

- Les effets pour le conjoint et les enfants en cas de changement de situation

- Nous vous conseillons en effet de ne pas choisir uniquement sur votre situation actuelle mais également de prendre en compte les potentiels changements de situation, d’autant que revenir dans le public après un passage dans le privé peut être compliqué

Notez que les prix d’aujourd’hui peuvent varier demain. Dans le privé, comme dans le public.

Evolution des cotisations dans le temps

Les cotisations dans la PKV peuvent augmenter avec le temps, mais pas pour les raisons que l’on croit souvent.

- Ni l’âge ni l’état de santé ne peuvent justifier une hausse. En Allemagne, la loi interdit à une assurance privée d’augmenter les tarifs d’un assuré simplement parce qu’il vieillit ou tombe malade. Lorsqu’une hausse est décidée, elle s’applique de manière uniforme à tous les assurés d’un même contrat : qu’ils aient 30 ou 60 ans, qu’ils soient en parfaite santé ou atteints d’une pathologie. Les hausses de prix sont dues à l’augmentation des coûts du système de santé.

- En revanche, ce qui change naturellement avec l’âge, ce sont les besoins médicaux. Un assuré qui a opté pour une formule très basique à 30 ans voudra peut-être ajouter des prestations (dentaire, hospitalisation, lunettes, etc.) à 55 ans. Et là, ça peut coûter cher : plus on entre tard avec des besoins spécifiques, plus la prime sera élevée. D’où l’importance de choisir une bonne couverture dès le départ, même si on ne la « consomme » pas immédiatement. (D’ailleurs certains assureurs proposent des gros remboursements de prime tant que l’on ne leur envoie pas de facture, ça peut être un bon compromis!)

Le système public allemand (GKV) connaît lui aussi des hausses régulières à cause de l’inflation des coûts de santé.

- En 2025, le plafond de cotisations (Beitragsbemessungsgrenze) a augmenté de +6,5 % et donc vos cotisations du même montant!

- Les caisses publiques peuvent aussi augmenter leur taux de contribution additionnelle (Zusatzbeitrag), ce qu’elles font régulièrement.

- Enfin, la GKV dispose d’un levier que la PKV n’a pas : la limitation des prestations. Certaines dépenses autrefois remboursées ne le sont plus (ex. : lunettes). C’est un moyen pour les caisses de maîtriser leurs coûts sans toucher directement aux cotisations.

Après cette comparaison purement basée sur les coûts, intéressons-nous maintenant aux différences de prestations entre l’assurance publique et privée. Elles sont tout aussi importantes à prendre en compte, car elles ont, elles aussi, un impact financier direct sur votre budget santé.

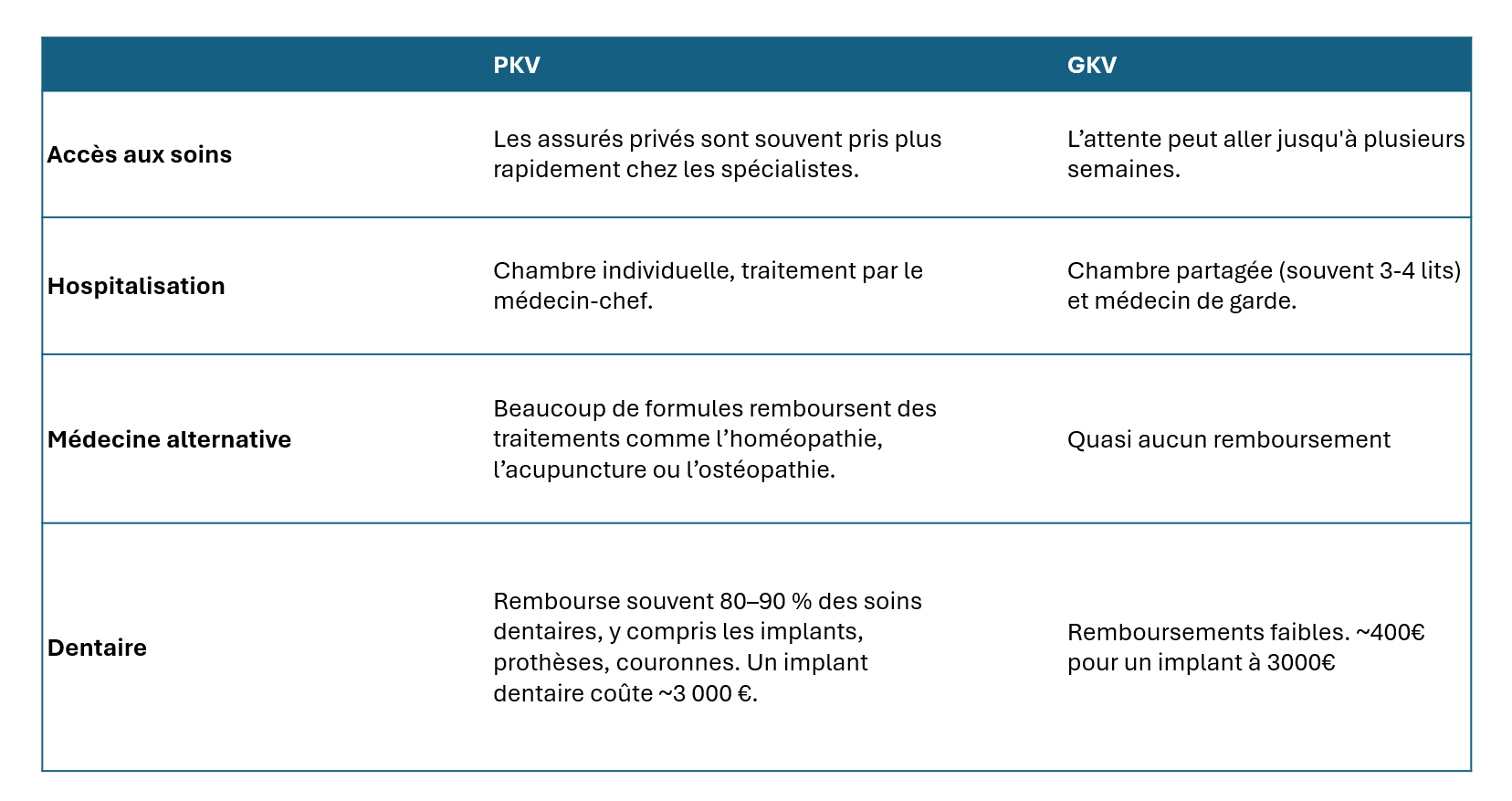

2. Quelles sont les différences de prestations entre assurance publique et privée ?

Dans l’assurance publique il est possible de prendre une complémentaire (Zusatzversicherung) pour éviter de devoir trop payer de votre poche (en France d’ailleurs, tout le monde a une « mutuelle »). Mais attention, son coût est entièrement à votre charge, sans participation de votre employeur.

L’étude des prix et prestations en tenant compte de votre situation actuelle et de potentielles évolutions est fondamentale car vous le savez : vous prenez une décision pour le long terme…passer d’un système à l’autre ne dépend pas que de votre volonté: c’est un processus strictement encadré

3. Passer du public au privé… et inversement ?

En Allemagne, le passage entre l’assurance maladie publique (Gesetzliche Krankenversicherung – GKV) et l’assurance maladie privée (Private Krankenversicherung – PKV) est strictement encadré.

Passer du public au privé

C’est possible dans deux cas :

- Vous êtes salarié et votre revenu annuel dépasse le seuil d’affiliation obligatoire à la GKV (Jahresarbeitsentgeltgrenze), soit 73 800€ en 2025.

- Vous êtes indépendant ou fonctionnaire : vous pouvez directement choisir une assurance privée, sans condition de revenu.

Revenir dans public

Le retour vers la GKV n’est possible que si vous perdez les conditions nécessaires pour rester assuré en privé, par exemple :

- Votre salaire brut repasse sous le seuil d’affiliation obligatoire (ce seuil augmente chaque année).

- Vous êtes au chômage et touchez des allocations (Arbeitslosengeld).

Exemple typique : lors d’un Elternzeit (congé parental), si vous réduisez votre activité professionnelle à temps partiel (au moins 1 mois), votre baisse de salaire peut impliquer un retour dans le public.

⚠️ Important : si vous arrêtez totalement de travailler pendant le Elternzeit, vous restez dans le privé !

Vaut-il vraiment mieux repasser dans le public quand on va avoir un enfant ?

Pas toujours. Plusieurs éléments à analyser :

- Faut-il payer son assurance maladie pendant le congé parental

Privé : Oui, vous devez continuer à payer votre cotisation

Public : Cela dépend : Si vous n’êtes pas marié ou si votre conjoint est dans le privé, vous payez une cotisation. Si vous êtes marié et que votre conjoint est dans le public, vous pouvez être assuré gratuitement via son assurance (Familienversicherung).

Devoir payer sa cotisation pendant le congé parental alors qu’on aurait pu (dans certains cas) l’éviter en restant dans le public est une chose. Mais le congé parental ne dure que quelques mois alors que l’enfant lui devra être assuré jusqu’à ce qu’il quitte le foyer. C’est donc un point très important.

- Qu’en est-il de l’assurance maladie de l’enfant ?

Si vous n’êtes pas marié, vous pouvez choisir quel parent assure l’enfant. Si votre partenaire est dans le public, l’enfant peut donc être assuré gratuitement avec lui. Si vous êtes mariés, l’enfant est assuré avec le partenaire qui a les revenus les plus élevés.

Dans le cas où vous devez assurer votre enfant dans le privé, cela vous coûtera ~200 € par mois.

➔ Même en payant pour l’enfant, l’assurance privée reste souvent plus avantageuse financièrement, tout en offrant de meilleures prestations (sans avoir besoin de souscrire une complémentaire santé).

À retenir :

Changer pour le public peut sembler intéressant sur le papier, mais :

- Vous perdriez vos conditions d’entrée dans le privé (âge et état de santé au moment de l’adhésion initiale).

- Cela pourrait compliquer un retour ultérieur dans le privé.

En résumé :

– Si vous prévoyez 4 enfants ou plus, le calcul change clairement 🙂

– Sinon, rester dans le privé est souvent plus avantageux à long terme.

Conclusion : Faire un choix éclairé… et ne pas laisser le temps décider pour vous

Le choix entre assurance maladie publique (GKV) et privée (PKV) est crucial : il influence non seulement vos cotisations et vos prestations aujourd’hui, mais aussi votre situation à long terme. Beaucoup restent dans le système public par défaut, pour ne pas avoir à prendre de décision.

Mais mieux vaut prendre une décision réfléchie à partir des bonnes informations, plutôt que de laisser la complexité ou la peur de se tromper imposer un choix par défaut.

Si vous souhaitez bénéficier d’un accompagnement personnalisé pour analyser votre situation et faire le bon choix, contactez Expat Finance:

- Nous ferons une étude en fonction de votre situation actuelle et étudierons les conséquences pour le futur

- Nous vous aiderons à réaliser les démarches administratives nécessaires

- Nous vous aiderons à souscrire à une assurance privée allemande, à la la Caisse des Français de l’Étranger ou une complémentaire en fonction de ce qui est le plus intéressant aujourd’hui et à long terme.